Đâu là kẻ thắng-người thua trong cuộc chiến giá dầu?

(Chinhphu.vn) – Viễn cảnh nào đang chờ đón thị trường dầu mỏ thế giới và đâu sẽ là kẻ thắng người thua trong cuộc chiến giá dầu lần này?

Cánh cửa hội nghị vừa khép lại, ngày 8/3, Riyadh đã ngay lập tức tuyên bố từ đầu tháng Tư sẽ tăng năng suất khai thác tối đa từ mức 9,7 triệu thùng/ngày lên 10-11 triệu thùng/ngày (năng lực hiện tại của quốc gia này là 12 triệu thùng/ngày) đồng thời sẽ giảm giá bán 6-7 USD/thùng cho các khách hàng châu Á và châu Âu. Giá dầu Brent hồi đầu năm nay đang ở mức 65-68 USD/thùng, ngày 9/3 tụt xuống 33 USD/thùng so với 52 USD/thùng khi dịch COVID-19 đang hoành hành tại Trung Quốc, mức sụt giảm mạnh nhất kể từ sau cuộc chiến vùng Vịnh năm 1991 đến nay.

Viễn cảnh nào đang chờ đón thị trường dầu mỏ thế giới? Đâu sẽ là kẻ thắng người thua trong cuộc chiến giá dầu lần này?

Những phân tích dưới đây sẽ ít nhiều cung cấp thông tin để trả lời những câu hỏi nêu trên.

Thị trường dầu mỏ thế giới

Dầu mỏ là một trong những loại hàng hóa đặc biệt chưa khi nào tuân thủ theo các quy luật của thị trường và giá của nó cũng không thể hiện giá trị tiền tệ tương đương. Toàn bộ nền kinh tế hiện đại, cơ chế đầu tư và chế độ hỗ trợ an ninh đều được xây dựng trên nền tảng dầu mỏ. Giá dầu len lỏi vào việc hình thành giá trị của bất kỳ loại hình hàng hóa và dịch vụ nào đang lưu thông trên thị trường thế giới. Thị trường dầu mỏ luôn nằm ngoài vùng dự đoán, nó được hình thành trên cơ sở thỏa hiệp mang tầm quốc gia. Chính vì thế, không một chuyên gia phân tích nào có thể dự đoán chính xác sự lên xuống của giá dầu.

Trong lịch sử, đã có thời kỳ rất ngắn (từ năm 1871-1895), dầu mỏ được hình thành tự phát dựa trên các cơn sốt dầu (cũng tương tự như cơn sốt vàng). Thời kỳ này, tại Pensilvania, các giếng khoan phát triển vô tội vạ dẫn tới tình trạng các công ty mới ra đời đã phá sản hàng loạt. Năm 1895, “Standart Oil” chính thức độc quyền thị trường dầu mỏ và John D.Rockefeller – người sáng lập Standart Oil tuyên bố rằng ông ta hài lòng với mức giá 2USD/thùng dầu thô và mức giá này tồn tại suốt một thời kỳ dài tới năm 1973, khi mà Hoa Kỳ thay cơ chế hình thành giá bởi cartel bằng hình thức thị trường giao dịch.

Điểm đặc biệt của thị trường giao dịch là giá cả được xác định không phải bởi do nhu cầu đối với hàng hóa mà bởi nhu cầu về tiền. Ngày nay, khối lượng giao dịch “dầu mỏ trên giấy” (những hợp đồng giao dịch tương lai không có nghĩa vụ giao dầu mỏ thật) chiếm tới 98% khối lượng giao dịch của thị trường. Đến hạn như đã cam kết, chủ sở hữu lô dầu chỉ phải trả khoản tiền chênh lệch giữa giá trong hợp đồng với giá thị trường tại thời điểm đó. Chính vì vậy mà thị trường này đã “đẻ ra” những kẻ đầu cơ và người trong cuộc (insiders) khủng. Ai là “người trong cuộc” thì chính là người sẽ chiếm lĩnh thị trường. Các cuộc chiến về giá thường diễn ra giữa chính các insiders với nhau khi họ không tìm được tiếng nói chung trong việc chia sẻ hoặc bảo đảm quyền lợi cho mình mà các insiders lại luôn là chính các quốc gia!

Nếu như trong những năm 1970, do nhu cầu cao của thị trường, bao nhiêu dầu mỏ khai thác được cũng đều không đủ đáp ứng thì một thập kỷ sau đó, do sự xuất hiện của các công nghệ tiên tiến hơn cho phép sử dụng khí đốt và đặc biệt là các nhà máy điện nguyên tử đã làm giảm nhu cầu về dầu mỏ dẫn tới sự giành giật thị trường tiêu thụ giữa các quốc gia sở hữu “vàng đen” (trong đó có cả Liên Xô). Trong thập kỷ những năm 1970, giá dầu luôn ở mức cao trên 100 USD/thùng, chỉ trừ năm 1973 do cuộc chiến giữa Saudi Arabia, việc cung cấp dầu từ khu vục này vào Mỹ và Tây Âu bị phong toả mà giá dầu tụt xuống 17,25 USD.

Đầu năm 1980, Saudi Arabia quyết định sẽ lấy lại vị thế cho các quốc gia OPEC nhằm duy trì dầu mỏ có mức giá cao. Tuy nhiên lợi bất cấp hại, việc giảm sản lượng khai thác đã khiến quốc gia này đánh mất thị trường tiêu thụ của chính mình vào năm 1985. Nếu như năm 1981, với sản lượng khai thác bình quân 10,2 triệu thùng/ngày, thu ngân sách của Saudi Arabia đạt 119 tỷ USD thì năm 1984, con số này chỉ còn là 36 tỷ và năm 1985 là 26 tỷ USD, tương ứng với mức khai thác bình quân là 4,5 triệu và 3,6 triệu thùng/ngày!

Tháng 6/1985, Riyadh kêu gọi các thành viên OPEC thực hiện cam kết không vi phạm hạn ngạch để bán phá giá nhằm cứu vãn tình thế. Tuy nhiên, lời kêu gọi dường như chỉ buông vào thinh không. Tình hình càng thêm ảm đạm. Saudi Arabia quyết định bán dầu với mức giá không tưởng. Năm 1985, giá dầu Brent bình quân là 27,56 USD/thùng, năm 1986 chỉ còn 14,43 USD. Quốc gia này đã vượt lên cuộc chiến giá dầu do chính mình khai mào và đẩy một loạt quốc gia khác vào thế bế tắc mà điển hình là Liên Xô.

Trong một bài viết của mình, cựu Thủ tướng Nga E.Gaidar đã mô tả: “Sự tan rã của Liên Xô có thể đã manh nha từ ngày 13/9/1985. Chính vào ngày hôm đó, Sheikh Ahmed Zaki Yamani - Bộ trưởng dầu mỏ của Saudi Arabia tuyên bố rằng chế độ quân chủ đã quyết định thay đổi căn bản chính sách về dầu mỏ của mình… Chỉ 6 tháng sau đó, sản lượng khai thác của quốc gia này tăng gấp 4 lần nhưng giá dầu thì rớt thê thảm. Và kết quả là trong năm đó Liên Xô đã bị mất khoảng 20 tỷ USD, số tiền mà thiếu nó quốc gia khó có thể trụ lại được…”.

Có thể nói lịch sử của dầu mỏ là lịch sử của những xung đột, bất đồng thậm chí đó là lịch sử của chiến tranh, đảo chính và là lịch sử của các cuộc cách mạng.

Cuộc cách mạng dầu khí đá phiến tại Mỹ

Bước sang thế kỷ XXI cùng với những tiến bộ của khoa học công nghệ, giá dầu mỏ đang neo ở mức cao đã tạo đà cho cuộc cách mạng dầu khí đá phiến bắt đầu được Chính phủ Mỹ cổ suý và các nhà đầu tư bơm tiền ồ ạt.

Khủng hoảng kinh tế năm 2008 nổ ra cũng trùng với thời điểm mà ngành công nghiệp khai thác dầu đá phiến tại Mỹ đang “vào phom” và bắt đầu tăng trưởng. Tháng 8/2008, giá dầu đang ở mức 134,67 USD/thùng thì đến tháng 12 trong năm đó rớt xuống còn 43,43 USD/thùng, điều này khiến cho mức tăng trưởng trở nên ì ạch trong nhiều năm sau đó: Năm 2008, mức khai thác bình quân là 1,1 triệu thùng/ngày mà 3 năm sau mới chỉ tăng lên 1,8 triệu thùng/ngày.

Đến cuối năm 2010, giá dầu bắt đầu tăng trở lại lên ngưỡng 80-90 USD/thùng và sang năm 2011, giá luôn neo ở mức 110-115 USD/thùng. Giá dầu mỏ tiếp tục leo thang và lập kỷ lục ở mức 124,45 USD/thùng vào năm 2012. Mức giá loanh quanh ở ngưỡng 100 USD được duy trì cho tới tháng 12/2014 đã giúp guồng quay của ngành khai thác đá phiến tại Mỹ được ví như một cuộc cách mạng. Mức tăng trưởng gấp 3 lần, đạt 5,5 triệu thùng/ngày. Chính phủ Mỹ bắt đầu ngưng việc mua dầu từ thị trường nước ngoài. Cung trở nên vượt cầu. Tháng 12/2014 giá dầu đổi chiều, tụt xuống mức 57 USD/thùng và trồi sụt quanh ngưỡng này tới tận tháng 12/2016.

Với giá thành ở mức 35-45 USD/thùng, dầu đá phiến đã trở thành hấp lực cho các nhà đầu tư. Mức tăng trưởng của lượng tiền đổ vào lĩnh vực này cho đến đầu năm 2016 lớn hơn gấp 5 lần so với mức tăng trưởng bình quân đầu tư vào các cổ phiếu có tiềm năng sinh lời khủng khác tại Mỹ. Chính vì vậy mà mặc dù giá dầu suy giảm trong những năm 2014-2016 nhưng do vẫn đang có “nguồn vốn giắt lưng” mà lượng dầu đá phiến khai thác được tại Mỹ vẫn tăng và hiện nay đã gần gấp đôi so với 5 năm trước đó - đạt 9 triệu thùng/ngày! Cũng cần phải lưu ý thêm rằng, trong suốt quá trình ấy, sản lượng khai thác dầu mỏ truyền thống tại quốc gia này vẫn chỉ dậm chân tại chỗ ở mức 4 triệu thùng/ngày.

Theo quy luật, cứ sau mỗi một thập kỷ tăng trưởng và ổn định, nền kinh tế thế giới lại bước vào một chu kỳ suy thoái mới. Năm ngoái, một trong những lý do Tổng thống Mỹ D.Trump khơi mào cuộc chiến thương mại với Trung Quốc và các đồng minh phương Tây của mình, theo đánh giá cũng là để tránh trước cho nền kinh tế của quê hương mình rơi vào khó khăn như đã được đoán định.

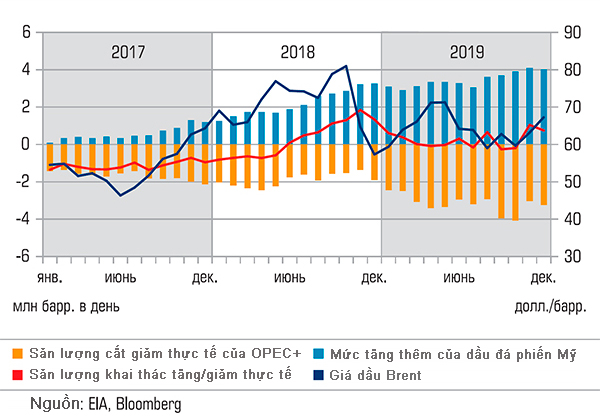

Nguồn cung trong nước thì dư thừa, nhu cầu về dầu mỏ của Trung Quốc (thị trường tiêu thụ lớn nhất về mặt hàng này) trong những năm gần đây thì chững lại và có dấu hiệu suy giảm. Mỹ đứng trước hai sự lựa chọn: Một là giảm sản lượng khai thác ở trong nước để quay lại nhập khẩu một phần, qua đó đẩy giá dầu đi lên. Hai là gây sức ép với các đối tác để họ giảm bớt công suất nhằm tiếp tục duy trì lợi thế cho dầu đá phiến của mình.

Xem biểu đồ sau đây sẽ thấy giả thuyết cho rằng OPEC hình thành năm 2016 do sức ép của Mỹ là có cơ sở:

|

Phạm Hoàng